| Issue |

BIO Web Conf.

Volume 9, 2017

40th World Congress of Vine and Wine

|

|

|---|---|---|

| Article Number | 03003 | |

| Number of page(s) | 8 | |

| Section | Economy and Law | |

| DOI | https://doi.org/10.1051/bioconf/20170903003 | |

| Published online | 04 July 2017 | |

Las Denominaciones de Origen Protegidas españolas de vino en los mercados globales

Spanish wine Protected Designations of Origin in global markets

Grupo de Estudios de Desarrollo Territorial de la Universidad de

Zaragoza, España

Resumen

España es uno de los principales exportadores de vino del mundo y opera simultáneamente en diversos mercados, sujetos a modelos de competencia diferentes: precio y calidad. En este trabajo se analiza el segmento de vinos amparados bajo la figura de la Denominación de Origen Protegida (DOP), pese a jugar en la actualidad un papel secundario en las exportaciones de vino español. Salvo Jerez, las DOP con un mayor volumen exportado se encuentran en el valle del Ebro, Cataluña, Levante y el centro del país. El vino de calidad español se dirige primordialmente al mercado europeo, especialmente Reino Unido y Alemania. Fuera de Europa, destaca el mercado norteamericano. Existen diferentes modelos entre las DOP españolas, el precio medio del vino exportado es un elemento importante para su identificación. Las denominaciones con precios medios más altos comercializan vino en mercados internacionales donde la nueva cultura del vino se encuentra más asentada; las DOP que comercializan vinos a unos precios más moderados tienen mayor peso en mercados emergentes.

Abstract

Spain is one of the main exporters of wine in the world and operates simultaneously in different markets, subject to different competition models: price and quality. This paper analyzes the protected wines segment under the name of Protected Designation of Origin (PDO), despite playing a secondary role in Spanish wine exports. The PDOs with a higher exported volume are found in the Ebro Valley, Catalonia, Levante, Sherry, and the center of the country. The Spanish quality wine is aimed primarily at the European market, especially the United Kingdom and Germany. Outside Europe, the North American market stands out. There are different models among Spanish PDOs, the average price of exported wine is an important element for their identification. High priced PDOs commercialize wine in international markets where the new wine culture is more settled; The PDOs that market wines at more moderate prices have greater weight in emerging markets.

© The Authors, published by EDP Sciences 2017

This is an Open Access article distributed under the terms of the Creative Commons Attribution License 4.0 (http://creativecommons.org/licenses/by/4.0/).

This is an Open Access article distributed under the terms of the Creative Commons Attribution License 4.0 (http://creativecommons.org/licenses/by/4.0/).

1. Introducción

En las tres últimas décadas, en España la vitivinicultura ha experimentado trasformaciones en lo que respecta a mercados y procedimientos de elaboración. El desarrollo de la ``nueva cultura del vino’’ ha llevado a éste de su consideración tradicional, como producto alimenticio, a otra centrada en su papel como fuente de placer sensorial. Este cambio ha influido en la reducción del consumo per cápita, pasando entre 1995 y 2012 de 47 a 25 kilos de vino por persona y año [1].

Ligados a esta evolución, se observan dos procesos conectados: por una parte, el desarrollo de la exportación para compensar la reducción del mercado interior; por otra, la mejora de la calidad, para satisfacer las demandas de los consumidores de esta nueva cultura del vino.

Respecto a la primera cuestión, cabe afirmar, que el vino desde tiempos remotos ha sido un importante producto de exportación [2]. Sin embargo, en los últimos años, España ha pasado a ser el primer exportador mundial de vino [3], pudiendo presentarse en este sentido como un caso de éxito. En la campaña de 2014–15, la balanza comercial del sector es claramente positiva, con un saldo entre volumen exportado e importado superior a los 24 millones de hectolitros [4].

En segundo lugar, en lo que concierne a la mejora de la calidad, en España se ha producido un importante aumento del número de Denominaciones de Origen Protegidas (DOP): prácticamente se ha triplicado su número desde la entrada en la Unión Europea (UE) hasta la actualidad. El mercado interior de vinos de calidad con denominación de origen, entre 2000 y 2014, se mantiene en torno a los 6,5 millones de hectolitros [5]. Esta cifra apunta, de nuevo, a cambios en el mercado, pues pese a haber pasado el consumo total de vino dentro de España de 15,34 a 9,85 millones de hectolitros entre 1995 y 2012 [1], el consumo total en el segmento de los vinos de calidad es bastante estable [5]. Entre estos últimos, las fluctuaciones se asocian a otros factores, registrando un mnimo de 5,9 millones de hectolitros en 2008-09, coincidiendo con los primeros años de crisis económica.

A raz de estos cambios, la estructura del sector se ha reconfigurado, presentando cierta dualidad. Aunque los vinos de calidad, DOP e Indicaciones Geográficas Protegidas (IGP), han ido ganando terreno, se observa, por parte de la industria española, una especialización en la exportación de vino a precios asequibles [6]. En la campaña vitivincola de 2014–15, el volumen total exportado fue de 24,5 millones de hectolitros [4], sin embargo, fue a un precio medio bajo; por ello, en términos de valor económico del vino comercializado, España continúa detrás de Francia e Italia [3].

As mismo, analizando los precios medios de las exportaciones de los vinos con DOP, se observa que la ratio de valor económico por volumen comercializado es mayor en el mercado interior que en el exterior [5]. Con estos datos, se deduce, de nuevo, que el vino Español tiende a competir predominantemente en los mercados internacionales en precios. Sin embargo, se encuentran numerosas excepciones, especialmente DOP concretas: casos como Rioja, Ribera del Duero, Priorato o la mayor parte de los pagos vitcolas se encuentran orientados hacia la calidad también en lo que respecta a exportaciones, con precios por encima del promedio.

En consecuencia, cabe afirmar que el sector del vino español opera en múltiples tipos de mercado, observándose una primera diferenciación entre vinos de calidad y el resto. Pese a ello, en los primeros, cuando se comparan regiones productoras, también se pone de relieve la presencia de diferentes modelos: aunque las DOP son el reflejo de la búsqueda de una calidad genuina, vinculada a las caractersticas ambientales y sociales del territorio, la figura acoge realidades diversas.

Por un lado, se cuenta con unidades que comercializan pequeños volúmenes de vino; éstas tienden a estar compuestas por un reducido número de viticultores y de bodegas. En el otro extremo se encuentran DOP que llegan a abarcar la extensión de varias provincias y que se encuentran integradas por un elevado número de actores; en éstas últimas el volumen comercializado es muy alto. Cuando se analizan los agregados de precio medio y otros indicadores de competencia, se observan importantes diferencias ligadas a la tipologa de cada DOP [7] y también en lo que respecta a destino del vino calificado.

En la campaña vitivincola de 2014–15 se exporta un 41,20% del vino con DOP español [8]. Sin embargo, algunas regiones productoras, como Jerez o Cava, se encuentran por encima de este valor de referencia; mientras otras, como Penedés o La Mancha, no alcanzan el promedio. El peso de la exportación en cada unidad y el volumen que comercializa en cada destino, permite trazar los flujos comerciales de cada DOP e identificar aquellos de mayor relevancia para el conjunto.

En este trabajo, de forma escalonada, se analiza el papel de las denominaciones de origen protegidas en la exportación de vino español, en el contexto de la nueva cultura del vino. Para ello, en primer lugar, se describe la estructura del conjunto del sector y, posteriormente, se analiza el segmento de los vinos DOP, realizando una comparación interregional y una identificación de flujos de comercio internacional.

2. Marco de referencia: Las exportaciones de vino en España

La evolución del volumen de vino exportado por España entre 1995 y 2012, sigue una tendencia lineal con una pendiente ascendente muy acusada. En la serie de datos sobre exportaciones de vino español de la Organización Internacional de la Viña y el Vino (OIV) [9], se observa que, frente a los 6,26 millones de hectolitros exportados en 1995, se exportan 21,41 en 2012 (Tabla 1); es decir, el volumen exportado prácticamente se ha multiplicado por 3,5. Esta progresión continúa en la actualidad: atendiendo a los datos publicados por el ministerio de agricultura, el volumen alcanza los 24,58 millones de hectolitros en la campaña de 2014–15 [4]. Tomando como referencia la cifra de comercio mundial de vino a nivel internacional de 104,30 millones de hectolitros, registrada en 2015 [10], España cuenta con una cuota de mercado del 23,57%, siendo el mayor exportador mundial.

Evolución de las exportaciones de vino.

El crecimiento de las exportaciones no se ha visto acompañado por un incremento similar del volumen de vino producido. El rendimiento del viñedo depende de un conjunto de factores numeroso, entre los que destacan su extensión y los de carácter ambiental [11, 12]. La producción entre 1995 y 2012 se ha multiplicado por 1,49 [13], sin embargo presenta grandes oscilaciones a lo largo de toda la serie anual, especialmente importantes entre campañas. Se puede mencionar, por ejemplo, el aumento de 8,36 millones de hectolitros producido entre 2002 y 2003 o el descenso de 6,83 millones, registrado entre 2004 y 2005. Pese a estas fluctuaciones de la producción, la tendencia general presenta un suave incremento, aunque no alcanza al registrado por las exportaciones.

Comparando los resultados publicados por el ministerio de agricultura en el balance del vino de 2009–10 [14] y 2014–15 [4], se observa como, aunque en estos 5 años el volumen total exportado ha aumentado 8,7 millones de hectolitros, el peso de los vinos de calidad sobre las exportaciones ha disminuido. En 2009–10 el total exportado con DOP o IGP era de 6,2 millones de hectolitros, lo que supona un 39,48% de las exportaciones. En la campaña de 2014–15, la suma de los vinos de calidad ha pasado a ser de 7,7 millones de hectolitros; sin embargo, su peso se ha reducido hasta suponer el 31,45% del total [4, 14]. A su vez, dentro de los vinos de calidad el porcentaje de vinos DOP, figura de mayor exigencia, también ha disminuido.

La presencia vinos poco diferenciados incide en el bajo precio medio de las exportaciones de vino español. A este fenómeno se añade la venta de vinos a granel, que supone el 45,2% de las exportaciones [15], lo que, de nuevo, reduce el precio. A este respecto, se puede mencionar el ejemplo de los vinos con DOP: entre ellos se exporta a granel un 3,54% del total, aunque este tipo de envase únicamente representa el 0,63% de su valor económico total [8].

En el sector del vino, Francia e Italia se encuentran a la cabeza del ranking mundial de valor económico. Su posición aventaja a la del vino español por varios miles de millones de euros. En State of the Vitiviniculture World Market de la OIV [3] aparecen publicados los datos de valor económico del vino exportado por pas, siendo de 8,24 miles de millones de euros el del vino francés y de 5,35 el italiano, frente a los 2,64 del español. Realizando una estimación del precio medio a partir de los datos de la mencionada publicación, se obtiene una ratio por hectolitro de 110 para el vino español, 267 para el italiano y 588 para el francés. Estas diferencias reflejan la existencia de diferentes modelos competitivos a nivel internacional, siendo la competencia en precios predominante en el vino español. Pese a ello, el elevado volumen comercializado compensa en parte los bajos precios, situando a España como tercer pas a nivel mundial en cuanto a valor económico del vino exportado.

A nivel global se observa un incremento del comercio internacional de vino, con un aumento de la demanda en mercados como Estados Unidos y China [10]. Sin embargo, para España, como miembro de la UE, la exportación de vino al resto de socios juega un papel primordial, siendo el mercado preferente con un 69% del total de las exportaciones [8]. Los principales flujos comerciales se dirigen a Francia, Alemania e Italia, que suman prácticamente el 50% del vino exportado. Pese a ello, los mencionados pases tan solo suman el 27,63% del valor económico de la exportación, debido al alto peso que tiene la venta de vino a granel, especialmente en Francia e Italia.

Los flujos entre pases, en cuanto a valor económico del vino, están determinados por el volumen comercializado y el precio. El precio medio depende en gran medida de la proporción de vino a granel, que es más barato, y de la proporción de vinos con DOP, cuyo promedio es superior. El resultado de ello es que son, por este orden, Alemania, Reino Unido, Francia y Estados Unidos, los pases donde el valor económico total del vino español comercializado es mayor [15].

En las exportaciones, los vinos de calidad diferenciada españoles, DOP e IGP, han crecido en términos absolutos. Sin embargo, el aumento registrado ha sido inferior al experimentado por el resto de vinos, es por ello que el peso final de estos vinos ha descendido. Las Denominaciones de Origen Protegidas, en cuyo segmento es menor la competencia en precios, juegan un papel secundario en las exportaciones. Este tipo de vinos se encuentra orientado hacia mercados donde el reconocimiento de la calidad juega un papel muy importante. La figura de la DOP fue dinamizada notablemente por la aprobación de la Ley de la Viña y el Vino de 2003, creándose numerosas pequeñas denominaciones y aumentando considerablemente su diversidad.

3. Las exportaciones de vino con DOP

En la actualidad, la regulación de nombres tradicionales, elemento de diversificación dentro del sector, puesta en marcha por la ley de 2003, se encuentra regulada por la ley 6/2015, de 12 de mayo, de Denominaciones de Origen e Indicaciones Geográficas Protegidas de ámbito territorial supraautonómico. Sin embargo, los efectos de la regulación se han hecho notar desde 2003, en cuanto a la presencia de diversas tipologas de DOP; entre las 90 que hay actualmente reconocidas, la distribución por nombres tradicionales de denominación, que siguen un orden jerárquico en cuanto a requisitos, es la siguiente: 6 vinos de calidad (VC), 68 denominaciones de origen (DO), 2 denominación de origen calificada (DOca) y 14 vinos de pago (VP).

Las exportaciones dentro de este abanico de tipologas se concentran en la DO y la DOca, que suman el 99,93% del total. La presencia de VC y, especialmente, VP ha cambiado la composición del sector dentro de España; sin embargo, el tamaño de las denominaciones acogidas a estos nombres tradicionales es tan reducido que entre todas no alcanzan el 1% de la exportación.

Los precios medios del vino exportado son más bajos entre las DO que en el resto (Tabla 2), con todo, aglutinan el 67,43% del valor económico final, seguidas por las DOca que suman el 32,39%, aunque en su caso el precio del vino es superior, con un promedio por encima de los 400 por hectolitro. En España, las altas exigencias en cuanto a requisitos, han derivado en que las únicas denominaciones calificadas sean Rioja y Priorato, aunque realmente el 98,46% de la exportación de las DOca se corresponda de manera exclusiva con la DOca Rioja [8].

Exportaciones por tipo de DOP, 2014–15.

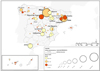

En la campaña vitivincola de 2014–15, la exportación se encuentra muy concentrada en un pequeño número de denominaciones: el 16,67% de las DOP exporta el 90,02% del vino; la distribución es bastante similar a la del total de volumen de vino comercializado con DOP, donde un 22,22% de las unidades comercializa el 90,28% del vino [8]. A la cabeza se encuentran Cava y Rioja, sumando entre ambas el 46,36% de la exportación. En este ranking, Cava y Rioja son seguidas por Valencia, Cariñena, Jerez, Cataluña, Valdepeñas y La Mancha. El volumen exportado es muy bajo en las DOP del este de España y las islas, destacando únicamente entre las primeras Ribera del Duero, Rías Baixas y Rueda (Fig. 1).

|

Figure 1. Exportaciones de vino de las DOP, campaña 2014–15. Elaboración propia a partir de datos del Ministerio de Agricultura [8]. |

El mapa de volumen exportado es muy similar al del volumen comercializado, aunque no idéntico; esto es debido a la diferente vocación exportadora observada entre denominaciones: destacan Yecla, Utiel-Requena, Cariñena, Valencia, Almansa, Jerez, Calatayud, Cava y Uclés, todas ellas exportan por encima del 60% del vino que comercializan. Por lo general, el porcentaje de vino exportado es menor en los VC, las DOca y los VP; es digno de mención el caso de Rioja pues, pese al elevado volumen de vino exportado, apenas supone un 38,23% de su comercialización total, siendo el mercado español su principal destino.

Existen importantes diferencias entre denominaciones en lo que respecta a exportaciones, sin embargo, a nivel territorial se observa que en las DOP del este del pas tienen mayor importancia, destacando el valle del Ebro, Cataluña y Levante. Junto a las 3 regiones mencionadas puede añadirse el caso de la DO Valdepeñas y el de Jerez, que es una zona con larga tradición exportadora al mercado británico [16]. En el extremo contrario, el caso de las regiones con mayor peso del mercado nacional, destacan las DOP del noroeste de España y las de las islas.

A nivel internacional, en la campaña de 2014–15, el vino de calidad español se dirige en su mayor parte al resto de pases de la UE y, de forma secundaria, a los pases de Norteamérica, especialmente Estados Unidos. En Asia, China y Japón son los princiales destinos. Europa suma el 73,63% de las exportaciones de vino con DOP; el resto de continentes suma 1,26 millones de hectolitros, es decir, un 26,37% del total exportado, que se reparte fundamentalmente entre América y Asia (Tabla 3, Fig. 2), destacando América, además, por el elevado precio medio del vino que se exporta [15]. En América, el volumen exportado a Estados Unidos es de 456.987 hl, lo que contrasta con los 173.612 hl que suma el conjunto de pases iberoamericanos. En Asa destaca China con 207.590 hl [8]; sin embargo, entre las grandes regiones del mundo se sitúa, muy por encima del resto, la UE con un 66,03% de la exportación total.

|

Figure 2. Volumen de vino español con DOP exportado a cada región, campaña 2014–15. Elaboración propia a partir de datos del Ministerio de Agricultura [8]. |

Exportaciones por tipo de DOP, 2014–15.

Dentro de Europa, el de vino de calidad español se dirige fundamentalmente a los mercados de Reino Unido y Alemania, aunque destacan también por sus cifras Bélgica y Holanda. El volumen de vino con DOP procedente de España consumido es mayor en la Europa occidental que en el resto, pese a contar los pases del norte y el este de Europa con un consumo incipiente (Fig. 3).

|

Figure 3. Europa: volumen de vino español con DOP exportado a cada país, campaña 2014–15. Elaboración propia a partir de datos de Ministerio de Agricultura [8]. |

En el sureste europeo, el vino de calidad español tiene una penetración escasa. Descontando la población residente dentro de España, el valor de población de la UE de los 28 a fecha 1 de enero de 2015 era de 462.054.755 personas [17]; poniendo esta cifra en relación con el volumen de vino con DOP exportado a la UE se obtiene una ratio de 0,68 litros per cápita en la campaña de 2014–15. Realizando la misma operación a nivel de pas se observa que en pases como Bélgica o Suiza el consumo por habitante supera los 2 litros/años y que en Alemania o el Reino Unido supera el litro anual, al igual que en otros pases como los bálticos: Lituania, Estonia y Letonia. En Europa, respecto al consumo per cápita, por debajo de la media se encuentran pases productores como Francia o Italia, con valores muy bajos, al igual que Austria, Eslovenia, Grecia o Bulgaria. As mismo, Rusia tiene un consumo por habitante de vino con DOP español escaso, de 0,05 litros por persona y año.

Las denominaciones que suministran la mayor parte del vino a los mercados internacionales son un número reducido, algo similar sucede cuando se analizan los flujos entre DOP y pas: solo las ventas de Rioja y Cava a Reino Unido y Alemania suponen el 20,64% del vino con DOP exportado por España. El 50,52% del volumen exportado se encuentra concentrado en 27 flujos DOP-pas.

En estos flujos, únicamente se encuentran Estados Unidos, Japón, Suiza y China, como pases no comunitarios; las denominaciones que suministran una mayor cantidad de vino a estos mercados son Cava, Rioja, Cariñena y Valencia. Dentro de la UE, se dirigen a Reino Unido, Alemania, Bélgica, Holanda, Francia y Suecia, teniendo como puntos de partida Rioja, Cava, Jerez, Cariñena, Valencia, Valdepeñas, La Mancha, Utiel-Requena y Cataluña [8].

El precio medio del vino exportado con DOP es de 319 /hl, frente al precio medio de la exportación de vinos indiferenciados de 97 /hl [15]. Es decir, en los mercados internacionales, el precio medio del vino con DOP es el triple al del total. A su vez, el precio medio del vino no es igual en todas las denominaciones, pues se observan algunas que tienden a competir más en este aspecto y otras que lo hacen en mayor medida en calidad diferenciada; entre estas últimas, el precio medio suele ser más alto. Analizando el volumen exportado, el total es bajo en algunas denominaciones como Ribera del Duero, Penedés o Priorato; sin embargo, combinando volumen exportado y precio se pone de relieve su importancia (Fig. 4).

|

Figure 4. Precio y valor económico del vino exportado por DOP, campaña 2014–15. Elaboración propia a partir de datos de Ministerio de Agricultura [8]. |

Las denominaciones con un valor económico total del vino exportado mayor son, de nuevo, Rioja y Cava, a gran distancia del resto; posteriormente se encuentran Cataluña, Jerez, Ribera del Duero, Cariñena, Valdepeñas, Utiel-Requena, La Mancha, Navarra y Penedés. Como puede verse, el orden que mostraban las DOP en cuanto al volumen exportado total se ve sustancialmente alterado, al entrar en juego el precio medio del vino comercializado, perdiendo peso denominaciones como Cariñena o Valdepeñas y subiendo posiciones en el ranking otras como Priorato, Penedés o Rías Baixas. No se dispone para Valencia de datos válidos respecto a valor económico del vino comercializado en la campaña de 2014–15, sin embargo, dado el elevado volumen de vino exportado previsiblemente los valores serán altos también, con una situación similar a otras DOP con caractersticas comunes, como por ejemplo Utiel-Requena.

La repercusión económica de la exportación es diferente en función de la región: por un lado, las grandes denominaciones del valle del Ebro, salvo Rioja, las del centro del pas y las de Levante y, por otro, las denominaciones que cuentan con precios medios por encima del promedio, Rioja, Cava, Ribera del Duero o Penedés. En el último grupo las cuentas son mayores que en el primero, lo que supone que gran parte del pas obtenga, ante niveles similares de vino exportado, un valor económico total menor; esto remarca la importancia de una orientación hacia la calidad. En el segmento de las DOP, que por naturaleza se trata de vinos diferenciados, es muy importante el papel de la calidad, para poder maximizar estos resultados; en este punto puede plantearse la cuestión de si la imagen de los vinos españoles puede estar siendo afectada por los bajos precios medios, pues se relacionan con una menor calidad. Un precio medio bajo permite poder acceder a los grandes mercados indiferenciados de cada pas, pero es necesario tener en cuenta que en este tipo de mercados el papel de la competencia en precios es mucho mayor, con un promedio de 95 /hl para el vino embotellado de origen español indiferenciado [15].

En la campaña de 2014–15, en los mercados internacionales analizados se observa que las DOP que exportan a un precio medio superior a 300 /hl venden una mayor proporción de vino en Reino Unido, Alemania, Bélgica y EEUU; por el contrario, las DOP que venden a precios más bajos tienen mayor importancia en mercados emergentes como el chino [8]. Este hecho plantea la posibilidad de que el bajo precio medio del vino de algunas denominaciones esté abriendo nuevos mercados al sector de los vinos de calidad españoles. La dualidad que se observa entre las DOP respecto al precio medio, plantea la existencia de diferentes modelos y estrategias comerciales, con unas denominaciones enfocadas a mercados más elitistas, con una cultura del vino evolucionada, y otras orientas a mercados más indiferenciados y emergentes.

4. Conclusiones

Las exportaciones de vino español han aumentado en los últimos años, tanto en lo que se refiere a vinos indiferenciados como a vinos de calidad. En el segmento de los vinos con denominación de origen el crecimiento entre 2000–01 y 2014–15 ha sido del 29,05%, sin embargo el porcentaje que suponen los vinos de calidad sobre el total exportado se ha visto reducido, pasando en 5 años del 39,48% en 2009–10 al 31,45% en 2014–15. El vino español indiferenciado compite en precios en los mercados internacionales, con un precio medio muy bajo, muy inferior al registrado por el vino de otros pases como Francia e Italia. Estos vinos fundamentalmente se exportan a la UE, especialmente a Francia, Alemania e Italia. As mismo, el comercio con Reino Unido y Estados Unidos también juega un papel muy importante.

El precio medio de los vinos con DOP es superior al promedio de los vinos exportados, sin embargo las Denominaciones de Origen Protegidas juegan un papel secundario en las exportaciones, entre ellas destacan las DO y las DOca. Las DOP con un mayor volumen exportado se encuentran en el valle del Ebro, Cataluña, Levante, Jerez y el centro del pas; el resto de áreas cuentan con un peso de la exportación menor. Tanto en cuanto a volumen, como a valor económico de la exportación, destacan Rioja, Cava, Valencia, Cariñena, Jerez, Cataluña, Valdepeñas y La Mancha. A estas denominaciones cabe añadir Utiel-Requena, Penedés, Ribera del Duero, Priorato y Rías Baixas si se considera el valor económico total de las exportaciones.

El mercado al que se dirige un mayor volumen de vino con DOP español es el europeo, especialmente Reino Unido y Alemania, llamando también la atención la penetración del sector en pases como Bélgica, Suiza, Dinamarca y Holanda. Es llamativo el contraste que presentan Francia e Italia, ambos pases productores de vino, respecto a la importación de vinos indiferenciados y vinos de calidad de origen español, siendo muy alta entre los primeros y muy baja en los segundos. En Europa se observan 3 grupos de pases respecto a la importación de vinos de calidad españoles: Por un lado la Europa occidental, que importa una cantidad elevada de vino, un mercado incipiente en la Europa del este y una importación muy reducida en los pases del sureste europeo. En América el mercado de los vinos de calidad españoles es escaso en Iberoamérica, concentrándose en el norte del continente: Estados Unidos y Canadá. En Asia destacan el mercado chino y el japonés. El comercio con el resto de pases del mundo es bajo.

Se observa un modelo diferente entre los vinos indiferenciados y los vinos con DOP en los mercados internacionales, los primeros tienden a competir en precios y entre los segundos el peso de este modelo competitivo es menor, debido a la calidad diferenciada que protege la propia figura de protección. Sin embargo, entre denominaciones también se observan diferentes estrategias: Las denominaciones con precios medios más altos comercializan vino en mercados internacionales donde la nueva cultura del vino se encuentra más asentada, por el contrario, las DOP que comercializan vinos a unos precios más moderados tienen mayor peso en mercados emergentes como el chino. Entre las primeras destacan Cava, Rioja o Ribera del Duero y entre las segundas se puede citar Valencia, La Mancha o Valdepeñas.

References

- Organización Internacional de la Viña y el Vino: estadísticas de consumo de vino en España, 1995–2012. Disponible en: http://www.oiv.int/es/bases-de-datos-y-estadisticas/estadisticas (consulta 1 de enero de 2017 ) [Google Scholar]

- J.M. Blázquez, Hispania: el legado de Roma, en el año de Trajano “Los productos de la tierra en Hispania”. Zaragoza. pp. 95–102 (1998) [Google Scholar]

- Organización Internacional de la Viña y el Vino: State of the Vitiviniculture World Market. Abril de 2016 Disponible en: http://www.oiv.int/public/medias/4710/oiv-noteconjmars2016-en.pdf> (consulta 6 de marzo de 2017) [Google Scholar]

- Ministerio de Agricultura, Alimentación y Medio Ambiente: balance del vino 2014–15. Disponible en: http://www.mapama.gob.es/es/estadistica/temas/estadisticas-agrarias/agricultura/balance-del-vino/ (consulta 1 de abril de 2017) [Google Scholar]

- Ministerio de Agricultura, Alimentación y Medio Ambiente: Serie de cifras y datos de las DOP 2000–2014. Disponible en: http://www.mapama.gob.es/es/alimentacion/temas/calidad-agroalimentaria/calidad-diferenciada/dop/htm/cifrasydatos.aspx (consulta 22 de abril de 2017) [Google Scholar]

- J. Martínez, F. Medina. La competitividad internacional de la industria vinícola española durante la globalización del vino. Revista de Historia Industrial 22 (52), 139–174 (2013) [Google Scholar]

- S. Esteban, E. Climent, Los ‘mundos de producción’ del vino en España: un enfoque cuantitativo aplicado a las denominaciones de origen protegidas , en de la Riva, J. et al. (eds.). Zaragoza, Universidad de Zaragoza-AGE, 1995–2004 (2015) [Google Scholar]

- Ministerio de Agricultura, Alimentación y Medio Ambiente: cifras y datos de las DOP 2014–15 (2016). Disponible en: http://www.mapama.gob.es/es/alimentacion/temas/calidad-agroalimentaria/informedops2014-2015-web_tcm7-428808.pdf (Consulta 22 de abril de 2017) [Google Scholar]

- Organización Internacional de la Viña y el Vino: estadísticas de exportaciones de España, 1995–2012. Disponible en: http://www.oiv.int/es/bases-de-datos-y-estadisticas/estadisticas (Consulta 20 de abril de 2017) [Google Scholar]

- Organización Internacional de la Viña y el Vino: World Vitiviniculture Situation, 2016. Disponible en: http://www.oiv.int/public/medias/5029/world-vitiviniculture-situation-2016.pdf (Consulta 20 de abril de 2017) [Google Scholar]

- E. Barco, M.C. Navarro. Transformación y cambio estructural en la D.O.Ca . Rioja (1983–2005). Zubía 16–17 , 121–138 (2005) [Google Scholar]

- C. Rodríguez. La denominación de origen Valdepeñas en el último tercio del s. XX. Aspectos económicos. Cuadernos de estudios manchegos 31 , 267–296 (2007) [Google Scholar]

- Organización Internacional de la Viña y el Vino: estadísticas de producción de vino de España, 1995-2012 Disponible en: http://www.oiv.int/es/bases-de-datos-y-estadisticas/estadisticas (Consulta 20 de abril de 2017) [Google Scholar]

- Ministerio de Agricultura, Alimentación y Medio Ambiente: balance del vino 2009-10. Disponible en: http://www.mapama.gob.es/es/estadistica/temas/estadisticas-agrarias/agricultura/balance-del-vino/ (consulta 1 de abril de 2017) [Google Scholar]

- Ministerio de Agricultura, Alimentación y Medio Ambiente: Dirección General de Producciones y Mercados Subdirección General de Frutas y Hortalizas, Aceite de Oliva y Vitivinicultura: Situación competitiva de los vinos españoles en el mundo y previsiones de evolución (2016) Disponible en: http://www.mapama.gob.es/es/agricultura/temas/producciones-agricolas/160609analisisexportacionesespanolasdevino_tcm7-424093.pdf (consulta 18 de abril de 2017) [Google Scholar]

- J. Maldonado, Cambios de consumo y de gusto de los vinos de Jerez en el Reino Unido y sus consecuencias en la zona de producción entre mediados de los siglos XVIII y XIX . Historia contemporánea 48 , 117–140 (2014) [Google Scholar]

- Eurostat: Población a 1 de enero (2016). Disponible en: http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tps00001 (Consulta 15 de abril de 2017) [Google Scholar]

Todas las tablas

Todas las figuras

|

Figure 1. Exportaciones de vino de las DOP, campaña 2014–15. Elaboración propia a partir de datos del Ministerio de Agricultura [8]. |

|

Figure 2. Volumen de vino español con DOP exportado a cada región, campaña 2014–15. Elaboración propia a partir de datos del Ministerio de Agricultura [8]. |

Current usage metrics show cumulative count of Article Views (full-text article views including HTML views, PDF and ePub downloads, according to the available data) and Abstracts Views on Vision4Press platform.

Data correspond to usage on the plateform after 2015. The current usage metrics is available 48-96 hours after online publication and is updated daily on week days.

Initial download of the metrics may take a while.